アイキャッチ②.png)

証券アナリスト2次試験は出題範囲がとてつもなく広いので、分厚いテキストのどこを覚えればいいかわからない、効率的に暗記をしたいと考える方も多いと思います。

以下の勉強ノートは、私が証券アナリストの試験勉強をしていた当時、最重要論点(頻出論点)についてまとめたものです。

対象範囲は、「2次試験のコーポレートファイナンスと企業分析」です。

実際に私はこのノートを使って、試験前の勉強を行い、合格することができました。

今回、このノートを無料公開させて頂きますので、試験勉強中の皆様は是非活用して頂けると幸いです。皆様のお役に立てれば嬉しいです。

当時、TACのテキスト等で確認した上で作成したものですが、正確性の保証は致しかねます。

1. 配当モデル等

<テキスト版(コピペ用)>

・CAPM:株主資本コスト=フリーレート + β×(市場リターン-フリーレート)

・WACC=資本コスト×資本割合(時価) + 負債コスト×負債割合(有利子のみ)×(1-税率)

※割合は負債比率だけ与えられることもある

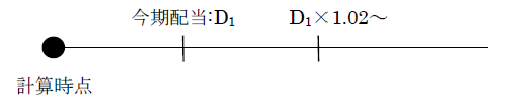

・株式価値=D1/(0.1-0.02)

・4年目以降の金額を定率成長モデルで3年目末時点の価値をターミナルバリュー(又は継続価値)という

・サステイナブル成長率:ROE×(1-配当性向)

2. 残余利益モデル

<テキスト版(コピペ用)>

・残余利益=当期純利益-期首自己資本(簿価)×自己資本コスト

残余利益プラス⇔ ROE>自己資本コスト

・株式価値=期首自己資本+残余利益/自己資本コスト

[ad]

3. EVA モデル

<テキスト版(コピペ用)>

・EVA=営業利益×(1-税率)-期首投下資本(簿価)×WACC

EVA プラス⇔ 投下資本利益率>WACC

・企業価値=期首投下資本+EVA/WACC

※期首投下資本変えても企業価値は不変

・レバードベータ=アンレバ+アンレバ×(D/E)×(1-税率) ※暗記

・ROE={ROA+(ROA-利子率)×(D/E)}×(1-税率) ※暗記

・自資コスト=負債無自資コスト+(負債無自資コスト-税引前負債コスト)×(D/E)×(1-税率)※暗記

・FCF=営利×(1-税率)+減価償却-運転資本増加額-設備投資額

※支払利息は影響しない

4. 投資決定

<テキスト版(コピペ用)>

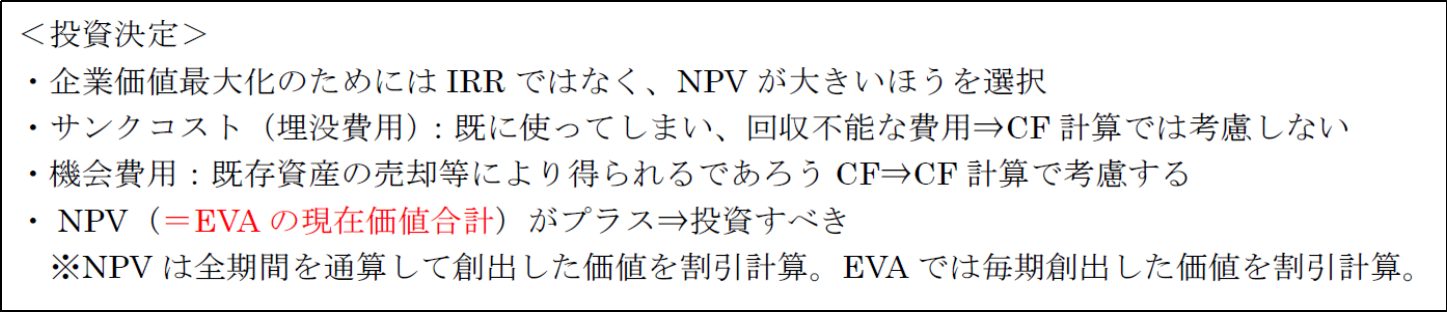

・企業価値最大化のためにはIRR ではなく、NPV が大きいほうを選択

・サンクコスト(埋没費用):既に使ってしまい、回収不能な費用⇒CF 計算では考慮しない

・機会費用:既存資産の売却等により得られるであろうCF⇒CF 計算で考慮する

・NPV(=EVA の現在価値合計)がプラス⇒投資すべき

※NPV は全期間を通算して創出した価値を割引計算。EVA では毎期創出した価値を割引計算。

[ad]

5. M&A

<テキスト版(コピペ用)>

・合併後の株式価値合計は元の株式価値+シナジー

・シナジー効果=買収する側の利益+買収される側の利益

・自社株買の株数⇒自社株買する前の株価を求める

※ぱっと3 つ(前、節税効果有、後)のBS を描く

※FCF は負債利用後も不変なので注意(負債調達前で算出するとミスしずらい)

6. MM 命題

<テキスト版(コピペ用)>

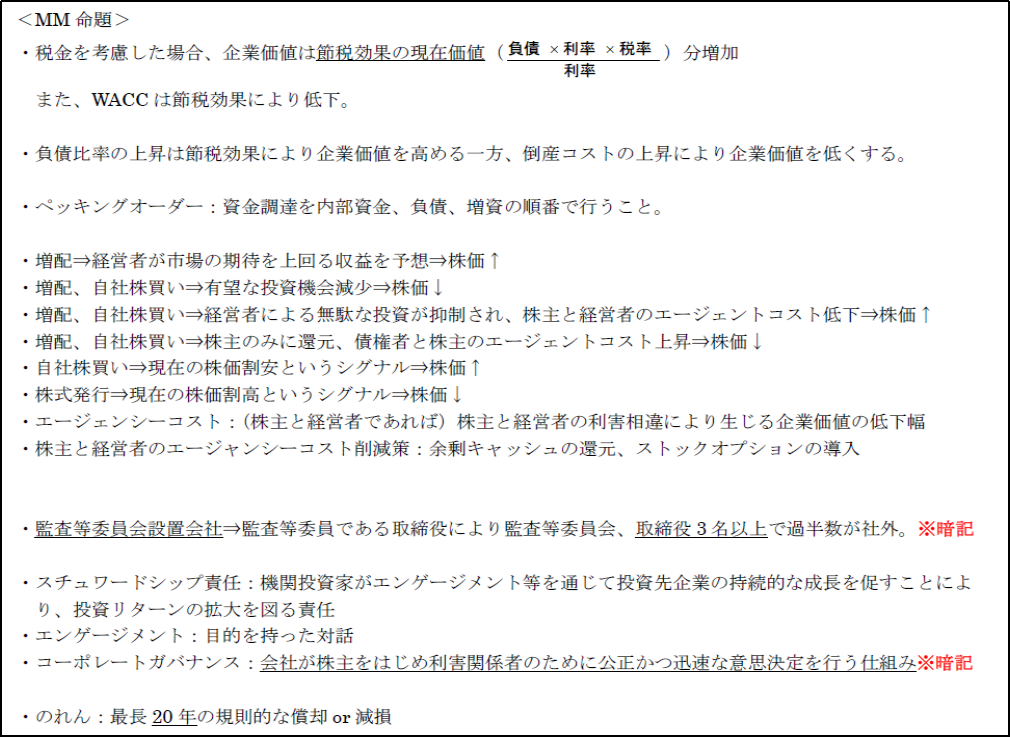

・税金を考慮した場合、企業価値は節税効果の現在価値((負債×利率×税率)/利率)分増加

また、WACC は節税効果により低下。

・負債比率の上昇は節税効果により企業価値を高める一方、倒産コストの上昇により企業価値を低くする。

・ペッキングオーダー:資金調達を内部資金、負債、増資の順番で行うこと。

・増配⇒ 経営者が市場の期待を上回る収益を予想⇒ 株価↑

・増配、自社株買い⇒ 有望な投資機会減少⇒ 株価↓

・増配、自社株買い⇒経営者による無駄な投資が抑制され、株主と経営者のエージェントコスト低下⇒株価↑

・増配、自社株買い⇒株主のみに還元、債権者と株主のエージェントコスト上昇⇒株価↓

・自社株買い⇒現在の株価割安というシグナル⇒株価↑

・株式発行⇒現在の株価割高というシグナル⇒株価↓

・エージェンシーコスト:(株主と経営者であれば)株主と経営者の利害相違により生じる企業価値の低下幅

・株主と経営者のエージャンシーコスト削減策:余剰キャッシュの還元、ストックオプションの導入

・監査等委員会設置会社⇒監査等委員である取締役により監査等委員会、取締役3 名以上で過半数が社外。※暗記

・スチュワードシップ責任:機関投資家がエンゲージメント等を通じて投資先企業の持続的な成長を促すことにより、投資リターンの拡大を図る責任

・エンゲージメント:目的を持った対話

・コーポレートガバナンス:会社が株主をはじめ利害関係者のために公正かつ迅速な意思決定を行う仕組み※暗記

・のれん:最長20 年の規則的な償却or 減損

[ad]

7. 外貨

<テキスト版(コピペ用)>

・在外子会社の換算差額→ BS純資産、在外以外→ PL営業外

・資産と負債は決算日、純資産は取得日

・直々差額は直ちに処理

8. 税効果

<テキスト版(コピペ用)>

・基本は 会計上費用>税務上損金 が問題の大半 ※損金に認められないケース

→ 【 認められない費用 × 税率 】

を繰延税金資産(資産)と利益剰余金(純資産)、法人税等調整額(PL)にマイナス計上(利益押し上げ) ※切り崩すときは逆計上

[ad]

9. 退職給付

<テキスト版(コピペ用)>

・未認識が発生⇒負債とその他包括利益累計額にマイナス計上

・勤務費用:退職給付見込額にするための現在価値

・利息費用:期首退職債務×割引率

・退職給付費用:勤務費用+利息費用-運用収益

10. 包括利益

<テキスト版(コピペ用)>

・包括利益:株主等との直接取引を除いた純資産の変動額 ※暗記

・クリーン・サープラス:株主等との直接取引を除いた純資産の変動額が包括利益に一致する関係 ※暗記

・リサイクリング:その他の包括利益のうち、売却等により実現した金額を当期純利益の計算に振替えること。包括利益の二重計上を回避できる ※暗記

[ad]

11. 減損

<テキスト版(コピペ用)>

・帳簿価額>割引前将来CF(日本基準ではこれまず判断。IFRS では直接下記の計算で判断。)

・帳簿価額>回収可能額 ※回収可能額:使用価値(割引後将来CF)or 売却価額の大 ⇒差分を減損

12. IFRS

<テキスト版(コピペ用)>

・のれん:日本基準は規則的な償却(最長20 年)or 減損。IFRS では減損のみ。

・特別損益:IFRS では計上不可。

・減損の戻し入れ:IFRS では行う(日本基準よりも簡単に損切りしてしまうため)

・<連結決算>

日本:少数株主持分を控除(全体250 の利益で持分80%なら250×0.8)

IFRS:全額 ※表記で少数かどうかはわかるようにする

[ad]

13. 企業分析

<テキスト版(コピペ用)>

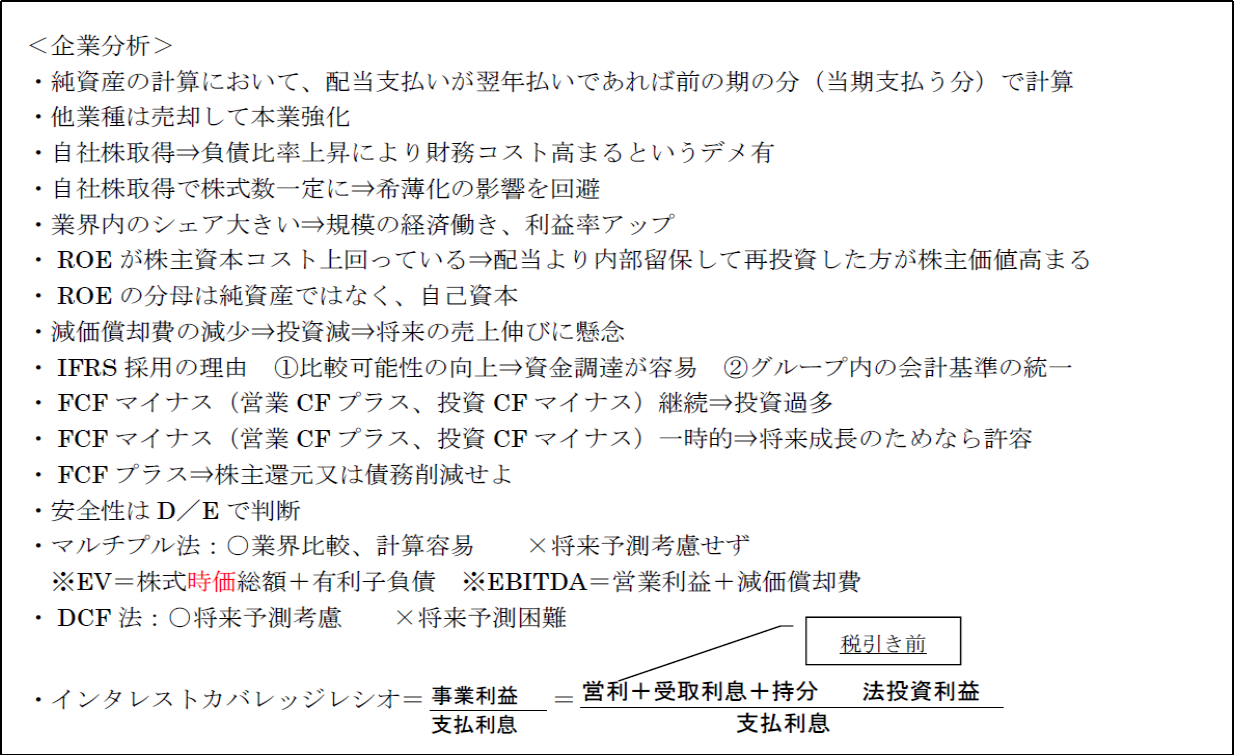

・純資産の計算において、配当支払いが翌年払いであれば前の期の分(当期支払う分)で計算

・他業種は売却して本業強化

・自社株取得⇒ 負債比率上昇により財務コスト高まるというデメ有

・自社株取得で株式数一定に⇒希薄化の影響を回避

・業界内のシェア大きい⇒ 規模の経済働き、利益率アップ

・ROE が株主資本コスト上回っている⇒ 配当より内部留保して再投資した方が株主価値高まる

・ROE の分母は純資産ではなく、自己資本

・減価償却費の減少⇒ 投資減⇒ 将来の売上伸びに懸念

・IFRS 採用の理由

①比較可能性の向上⇒ 資金調達が容易

②グループ内の会計基準の統一

・FCF マイナス(営業CF プラス、投資CF マイナス)継続⇒ 投資過多

・FCF マイナス(営業CF プラス、投資CF マイナス)一時的⇒将来成長のためなら許容

・FCF プラス⇒ 株主還元又は債務削減せよ

・安全性はD/E で判断

・マルチプル法:○業界比較、計算容易 ×将来予測考慮せず

※EV=株式時価総額+有利子負債 ※EBITDA=営業利益+減価償却費

・DCF 法:○将来予測考慮 ×将来予測困難

・インタレストカバレッジレシオ

=支払利息 / 事業利益

=(営利+受取利息+持分法投資利益)/ 支払利息

14. その他

<テキスト版(コピペ用)>

・株式ベータ:現金ベータと事業ベータの金額加重平均

・引当金:営業費用に計上(営業利益に影響)と負債に計上。利益減少により純資産も減少。

・その他有証の含み損益:PL のその他包括利益、BS のその他包括利益累計額

※満期保有は評価差額無視

・少数株主持分は純資産の部の株主資本以外の要素

アイキャッチ-120x68.png)